开始:地平线巨匠策略、高盛]article_adlist-->

开始:地平线巨匠策略、高盛]article_adlist-->北京时间11月15日,高盛发布了一份名为 “Leaning Against the Wind” 的征询文告支持:64/128bit🍏系统类型:kaiyun欧洲杯appApp官方下载,这是 2025 宏不雅预计系列的运转,文告以为在特朗普上任的好意思国迎风之下,中国策略若何迎风而行,踏实国内破钞和房地产市集,并经管重新出现的中好意思贸易弥留,将是来岁的中枢话题。

“Overweight China equity into 2025..在 2025 年增握中国股票:咱们的策略在区域布景下持续增握 A 股和 H 股,并预计将来 12 个月中国股票将有低至中等的潜在申诉。关税对利润和估值的不利影响可能会被更有劲的策略响应部分抵消,市集仓位与流动性情状仍然积极。持续战术性地偏好中国 A 股,因为 A 股对策略宽松的表露更为故意,对发达市集关税和东说念主民币贬值风险的明锐性较低,何况在岸零卖投资者的复旧下,流动性布景愈加故意。”

中国经济在 2024 年濒临显赫的增长阻力,策略制定者最终在九月底运转采选更有劲的宽松门径。然则,11 月好意思国选举斥逐标明,来岁将濒临来自好意思国关税的罕见增长阻力。中国若何迎风而行,以踏实国内破钞和房地产市集,并经管重新出现的中好意思贸易弥留联系,将是 2025 年的主旋律。

1

迎风而行的勇敢者游戏

在九月底,距离咱们客岁十一月发布的 2024 年预计“策略保护的打击”还是由去十个月,中国在日益增长的经济迎风中终于改换了标的,推出了一系列更有劲和更合作的宽松门径。然则,好意思国选举的斥逐给中国来岁的宏不雅预计带来了罕见的不笃定性。2025 年的主题将是中国策略制定者如安在一方面叛逆迎风以踏实国内经济,另一方面经管重新出现的中好意思贸易弥留联系。

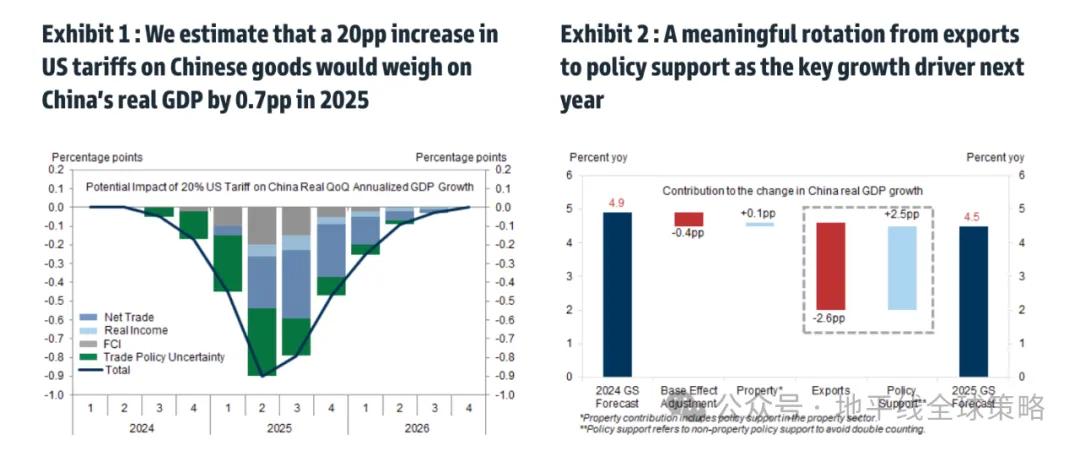

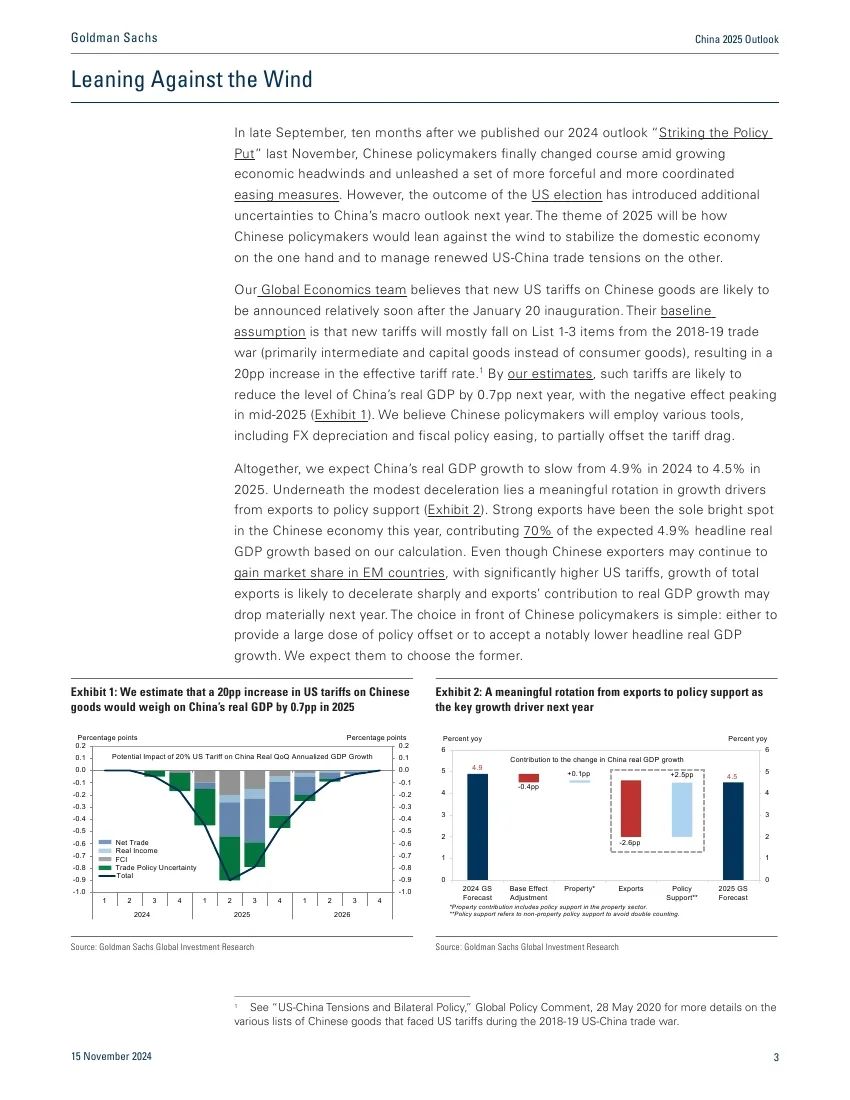

咱们的巨匠经济团队以为,好意思国对中国商品的新关税可能会在 1 月 20 日接事庆典后相对较快地文牍。

他们的基本假定是,新关税主要会落在 2018-19 贸易战的清单 1-3 项上(主若是中间品和老本品,而非破钞品),导致有用关税率加多 20 个百分点。凭据咱们的忖度,这些关税可能会使中国的本色 GDP 水平在来岁下降 0.7 个百分点,负面影响将在 2025 年中期达到峰值。咱们以为,中国将接收多样器具,包括外汇贬值和财政策略宽松,以部分抵消关税带来的负担。

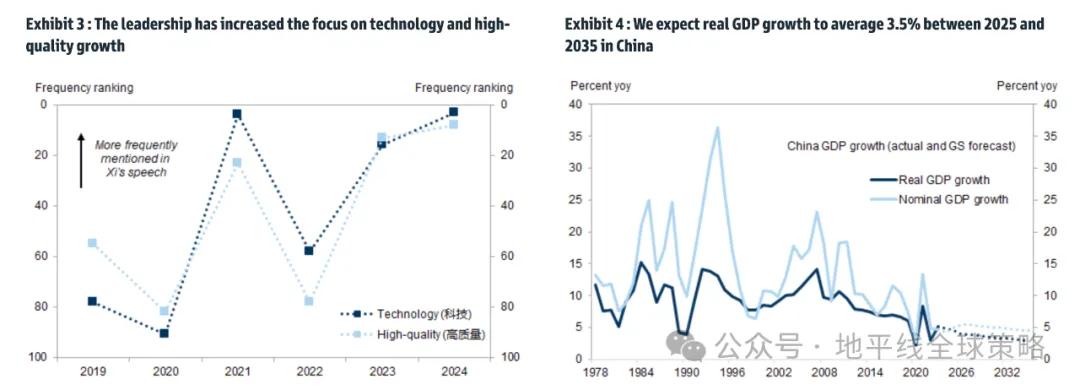

总体而言,咱们预计中国的本色 GDP 增长将从 2024 年的 4.9%放缓至 2025 年的 4.5%。在和睦的减慢背后,增长驱起程分正从出口转向策略复旧。

强盛的出口是本年中国经济唯独的亮点,凭据咱们的策画,预计将孝顺 70%的 4.9%本色 GDP 增长。尽管中国出口商可能持续在新兴市集国度取得市集份额,但由于好意思国关税显赫提高,合座出口的增长可能会急剧放缓,出口对本色 GDP 增长的孝顺来岁可能会大幅下降。中国面前的遴荐很浅显:要么提供多数的策略复旧,要么接收彰着较低的本色 GDP 增长。咱们预计他们会遴荐前者。

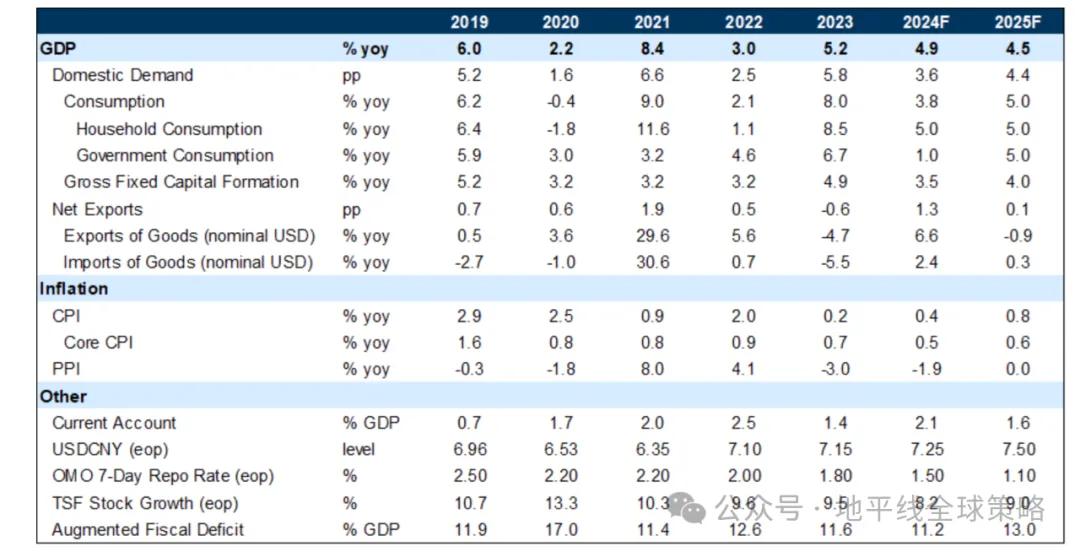

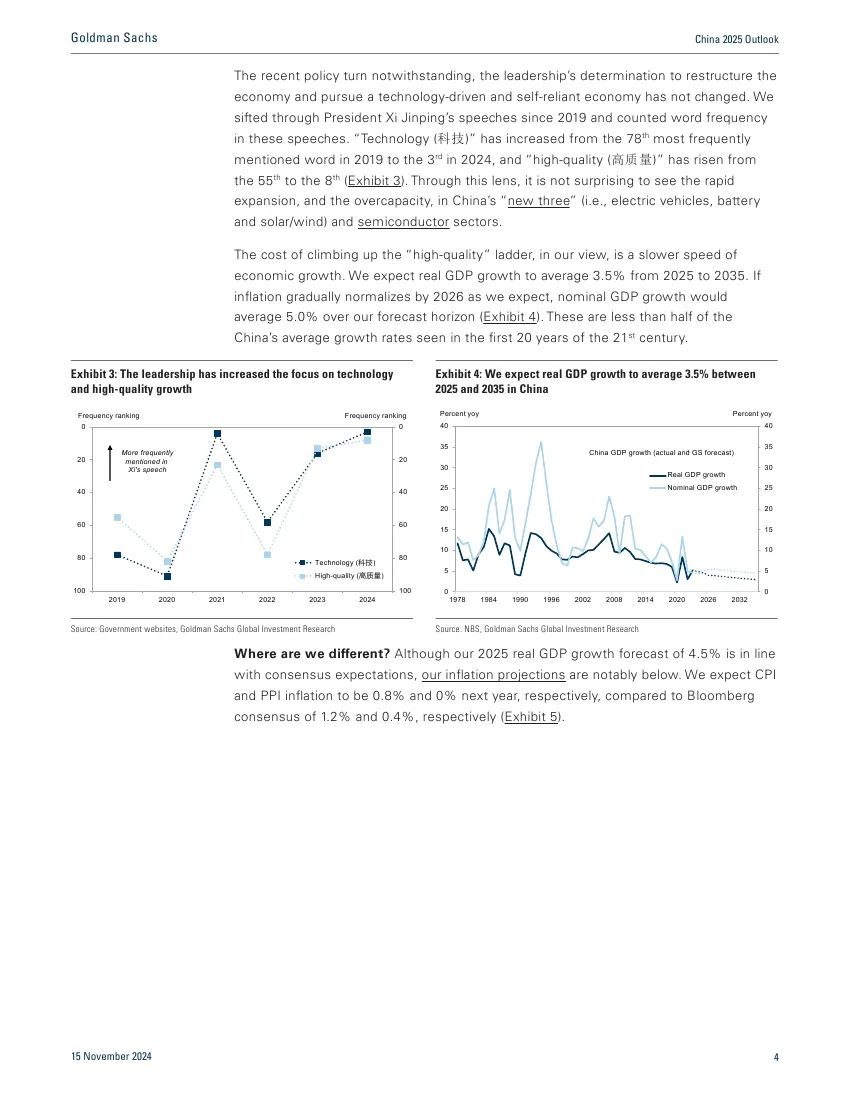

尽管最近策略有所更动,但重组经济、追求以时期驱动和自食其力经济的决心并未改换。咱们梳理了自 2019 年以来的发言,并统计了这些发言中的词频。“科技”从 2019 年第 78 个最常说起的词上升到 2024 年的第 3 位,而“高质料”则从第 55 位上升到第 8 位。从这个角度来看,中国“新三样”(即电动车、电板和太阳能/风能)及半导体行业的快速扩张和产能多余并不令东说念主讶异。

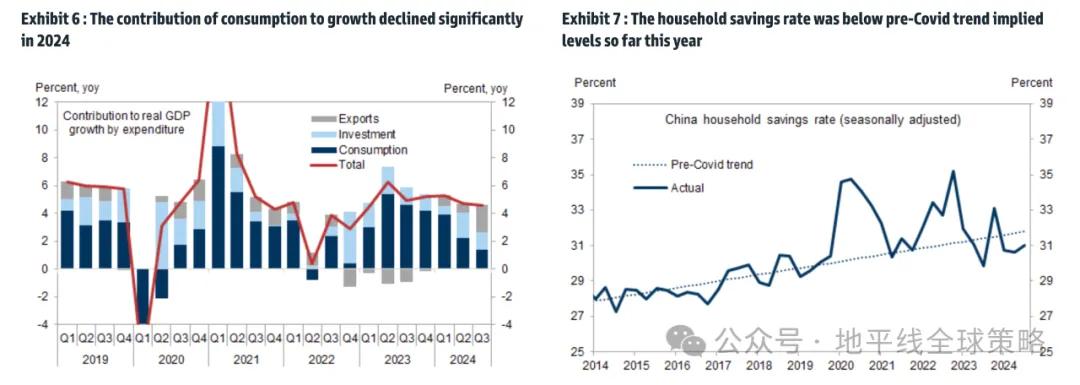

在咱们看来,攀高“高质料”道路的代价是经济增长速率的放缓。咱们预计 2025 年至 2035 年本色 GDP 增长将平均为 3.5%。如果通货推广如咱们预期的那样在 2026 年逐步正常化,形状 GDP 增长将在咱们的预测期内平均为 5.0%(见图 4)。这些数字不到 21 世纪前 20 年中国平均增长率的一半。

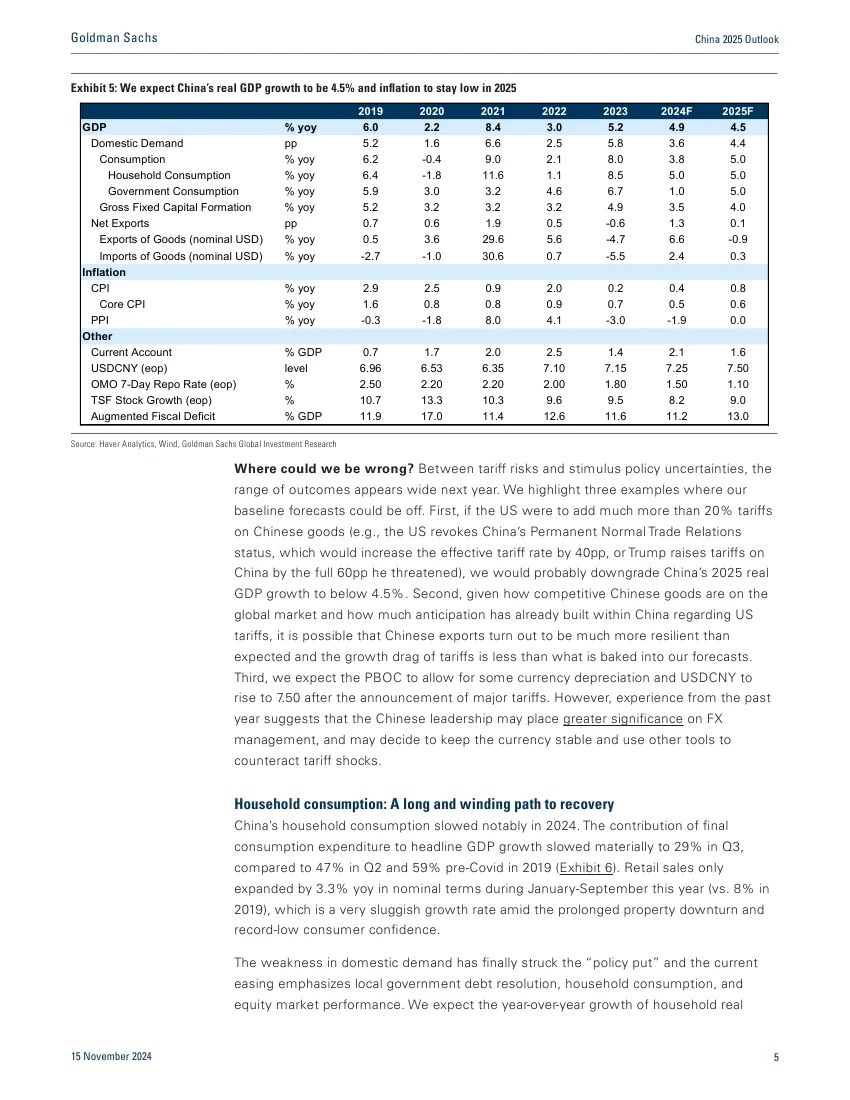

咱们有什么不同?尽管咱们对 2025 年本色 GDP 增长的预测为 4.5%,与市集共鸣预期一致,但咱们的通胀预测彰着低于预期。咱们预计来岁的 CPI 和 PPI 通胀率分别为 0.8%和 0%,而彭博社的共鸣分别为 1.2%和 0.4%。

咱们可能错在那处?在关税风险和刺激不笃定性之间,来岁的斥逐界限似乎很广。咱们强调三个例子,通晓咱们的基线预测可能会出现偏差。

最初,如果好意思国对中国商品加征跳动 20%的关税(举例,好意思国驱除中国的长期正常贸易联系地位,这将使有用关税率加多 40 个百分点,或者特朗普将对中国的关税提高他所禁止的 60 个百分点),咱们可能会将中国 2025 年的本色 GDP 增长下调至 4.5%以下。

其次,酌量到中国商品在巨匠市集上的竞争力以及中国对好意思国关税的预期还是积攒了几许,可能中国的出口表现会比预期更具韧性,关税对增长的负担可能低于咱们预测中所酌量的。

第三,咱们预计东说念主行会允许一定进度的货币贬值,USDCNY 在主要关税文牍后会上升至 7.50。然则,曩昔一年的教会标明,中国可能会愈加爱重外汇经管,并可能决定保握货币踏实,使用其他器具来抵消关税冲击。

2

家庭破钞

一条漫长而周折的复苏之路

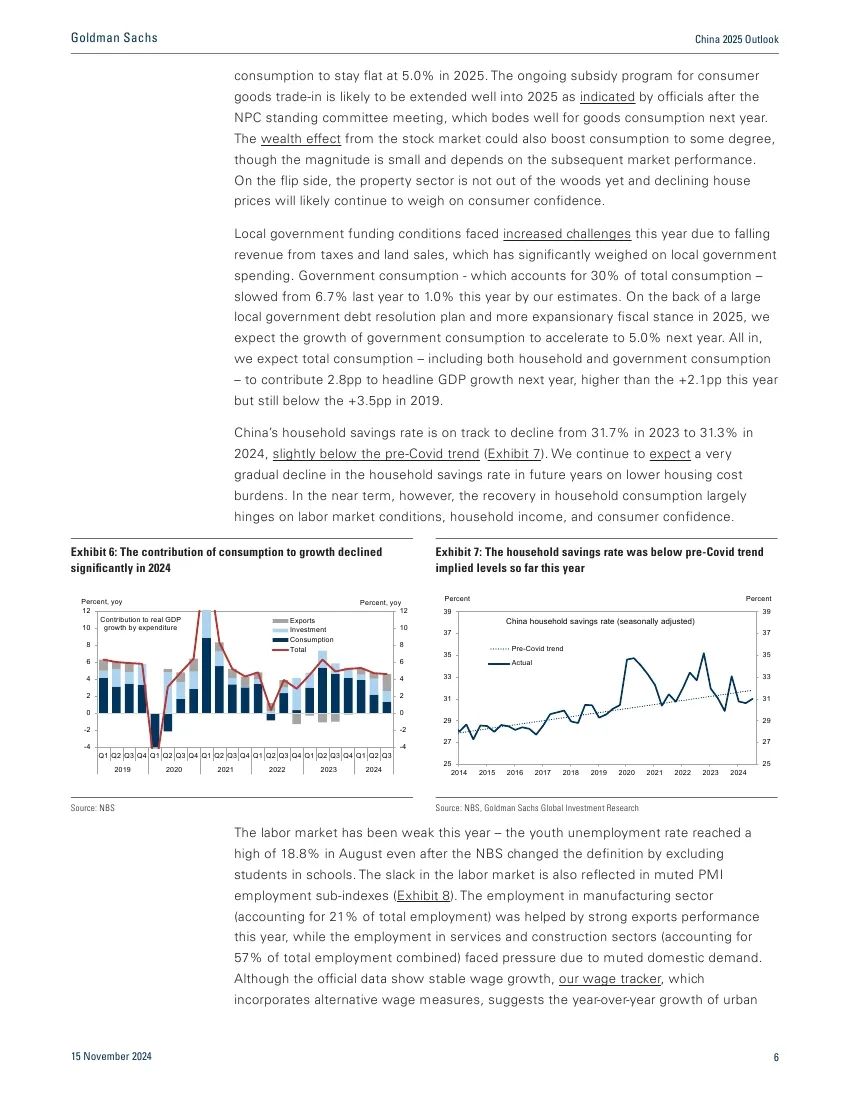

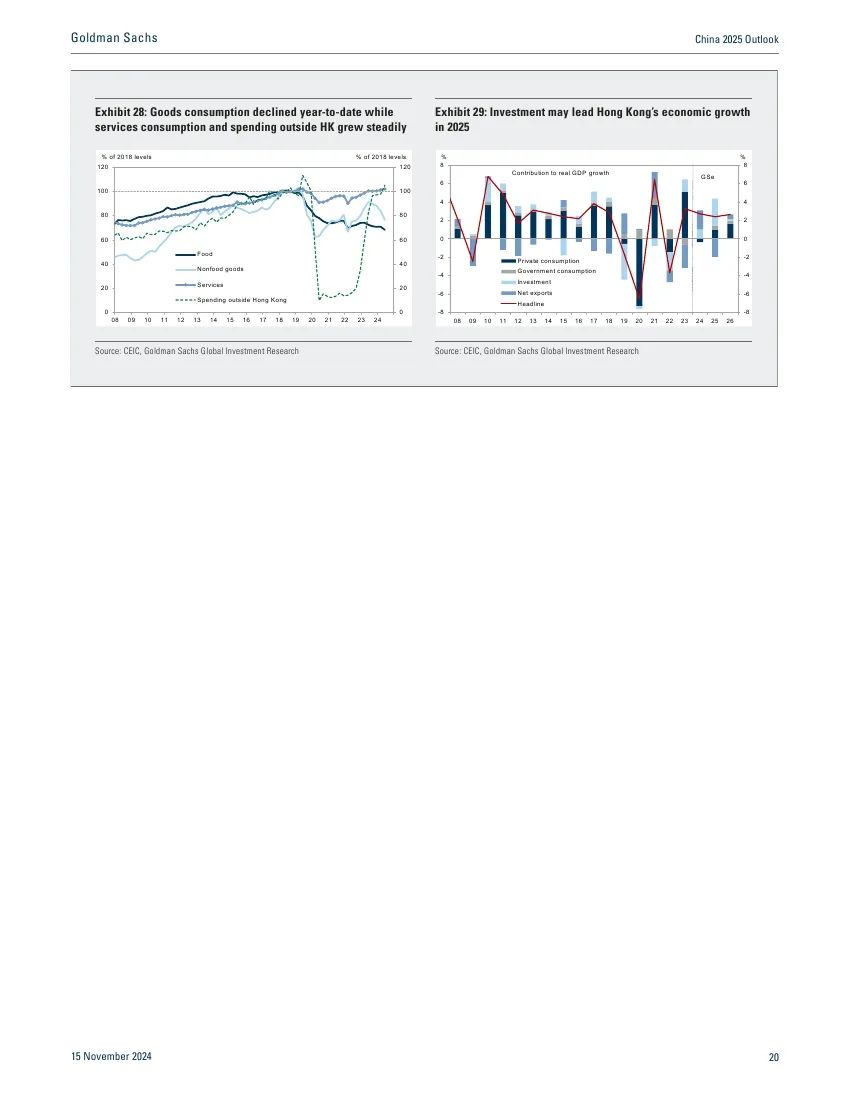

中国的家庭破钞在 2024 年显赫放缓,最终破钞开销对形状 GDP 增长的孝顺在第三季度显赫下降至 29%,比拟之下,第二季度为 47%,2019 年疫情前为 59%。本年 1 月至 9 月,零卖销售形状同比仅增长 3.3%(2019 年为 8%),在握续的房地产低迷和创记录的破钞者信心低迷的布景下,这一增长率异常疲软。

国内需求的疲软最终影响了“策略底线”,刻下的宽松策略强调场合债务惩处、家庭破钞和股市表现。咱们预计到 2025 年,家庭本色破钞的同比增长将保握在 5.0%的郑重水平。凭据大会会议后的表态,破钞者商品以旧换新补贴有筹谋可能会延续到 2025 年,这对来岁的商品破钞是个好兆头。股市的钞票效应也可能在一定进度上促进破钞,尽管幅度较小,何况依赖于后续的市集表现。另一方面,房地产行业仍未走出逆境,房价下降可能会持续抵破钞者信心形成压力。

场合的融资要求本年濒临更大的挑战,原因是税收和地盘销售收入下降,这对场合政府开销产生了显赫压力。政府破钞占总破钞的 30%,凭据咱们的忖度,从客岁的 6.7%放缓至本年的 1.0%。

在大型场合债务惩处有筹谋和 2025 年更具扩张性的财政策略的复旧下,咱们预计政府破钞的增长将在来岁加速至 5.0%。总体来看,咱们预计总破钞(包括家庭破钞和政府破钞)将在来岁对形状 GDP 增长孝顺 2.8 个百分点,高于本年的+2.1 个百分点,但仍低于 2019 年的+3.5 个百分点。

中国的家庭储蓄率预计将从 2023 年的 31.7%下降至 2024 年的 31.3%,略低于疫情前的趋势。咱们持续预计将来几年家庭储蓄率将因住房成本使命裁减而逐步下降。然则,在短期内,家庭破钞的复苏在很猛进度上取决于劳能源市集情状、家庭收入和破钞者信心。

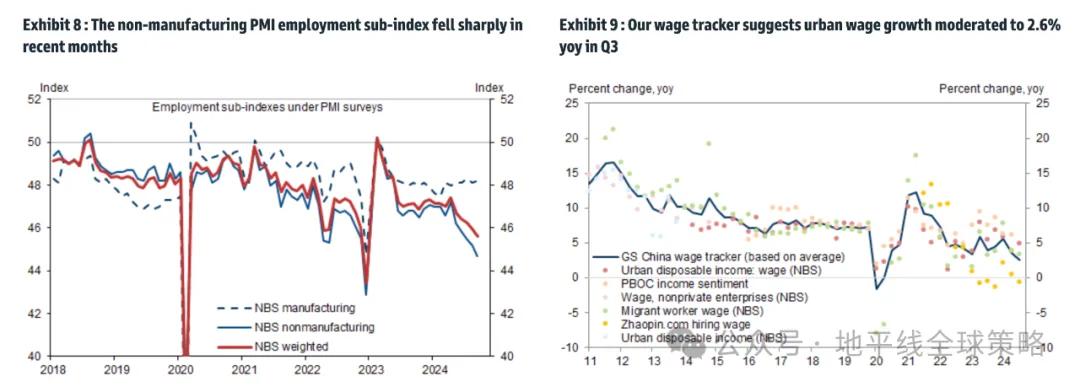

本年劳能源市集疲软,尽管国度统计局改换了界说,排斥了在校学生,后生休闲率在八月份仍达到了 18.8%的高位。劳能源市集的放肆也体当今 PMI 干事子指数的低迷上。制造业的干事(占总干事的 21%)受益于本年强盛的出口表现,而服务业和建筑业的干事(总共占总干事的 57%)则因国内需求疲软而濒临压力。

尽管官方数据自满工资增长踏实,但咱们的工资跟踪器酌量了替代工资筹谋,自满城市工资的同比增长在第三季度放缓至仅 2.6%。

最近的疏浚中愈加爱重行状市集的踏实,并同意提高工资收入在 GDP 中的份额。咱们预计行状市集情状将在来岁改善,工资增长将有所加多,绝顶是如果场合大略支付企业欠款和延伸的公事职工资,因为它们的隐性债务惩处使命减轻。

在将来几年,酌量到可主宰收入在 GDP 中的份额逐步上升以及家庭储蓄率的规矩下降,咱们预计家庭破钞增长将跳动形状 GDP 增长(举例,2026 年本色家庭破钞增长 4.8%对比本色 GDP 增长 4.0%)。

3

房地产行业持续负担增长

短期内莫得快速惩处决策

握续且前所未有的房地产下行周期已曩昔三周年,但尽管握续的宽松戮力,似乎仍莫得彰着的触底迹象。与 2020-21 年的岑岭比拟,新开工住宅数目暴跌跳动 70%,地盘销售的政府收入下降跳动 60%,而最新数据自满,新址销售和完好意思果真减半。

比拟之下,正在缔造的总建筑面积,一个与建筑行径和房地产投资关联的存量变量,仅下降了 22%,这意味着由于前几年地盘购买和新开工住宅的下滑,将来还将进一步下降。二手房价钱——比起受到场合政府严格监管的一手房价钱更能反馈市集情状——已从岑岭下降了 26%。由于住房仍占家庭总资产的约 60%,房价下降通过负钞票效应抵破钞产生了压力。

为了搪塞握续的房地产下滑,九月的局会议上强调需要“阻截房地产市集下降,促进其踏实”。在十月中旬,命令采选更多策略门径复旧预售新址的请托和住房库存的购买。在最近几个月加大了住房宽松的力度,包括裁减购房首付比例和现存典质贷款利率,取消新址购买截止,扩大对“白名单”房地产技俩的银行贷款,同意启动 100 万套城市村改造的现款结算,有筹谋期骗场合政府专项债券(LGSB)进行场合对原地盘和住房库存的购买,以及减税以促进房屋交往。

近期的住房宽松门径可能会在短期内匡助提高一些大城市的房地产融资、房屋完好意思和销售。凭据住房和城乡缔造部的数据,10 月份新址公约销售较 9 月份显赫改善,注册了自 2023 年 6 月以来的初次正同比增长。

然则,高频数据标明,新址销售在 11 月初运转减弱,近期房屋搜索行径有所降温,二手房价钱握续下降。

鉴于房地产行业濒临很多结构性挑战,以及住房去库存策略复旧仍然有限(绝顶是在资金和本质方面),咱们保管不雅点,即世界房地产行业似乎莫得快速惩处决策,房地产下行可能会对中国经济形成多年的增长负担。

酌量咱们中国房地产团队对 2025 年的预测,咱们忖度房地产行业可能会在 2025 年对中国 GDP 增长形成 2.0 个百分点的影响(比拟 2024 年的-2.1 个百分点),并预计增长负担将从 2026 年运转缩小,但将握续到 2030 年。

跟着增量住房宽松门径的出台,来岁在一些大城市可能会看到房价的踏实,但世界界限内可能不会,而对于很多与建筑关联的房地产行径,咱们以为其多年的下行趋势似乎是不成幸免的。

4

投资增长可能在

更多策略复旧下规矩上升

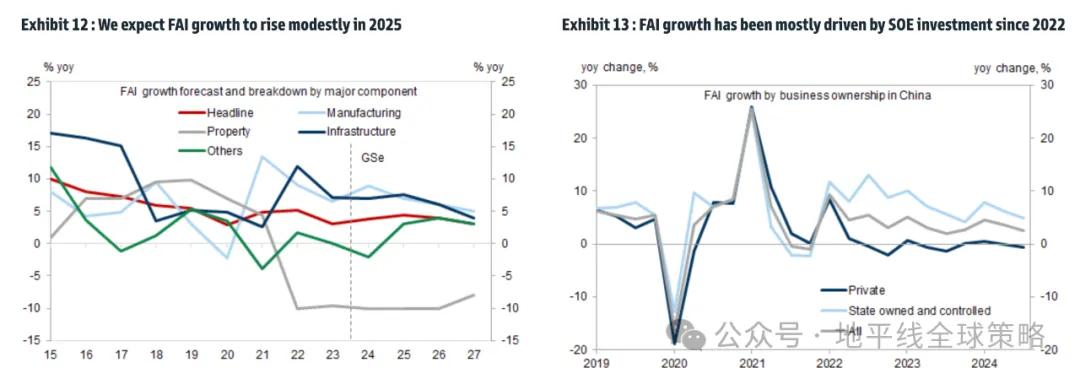

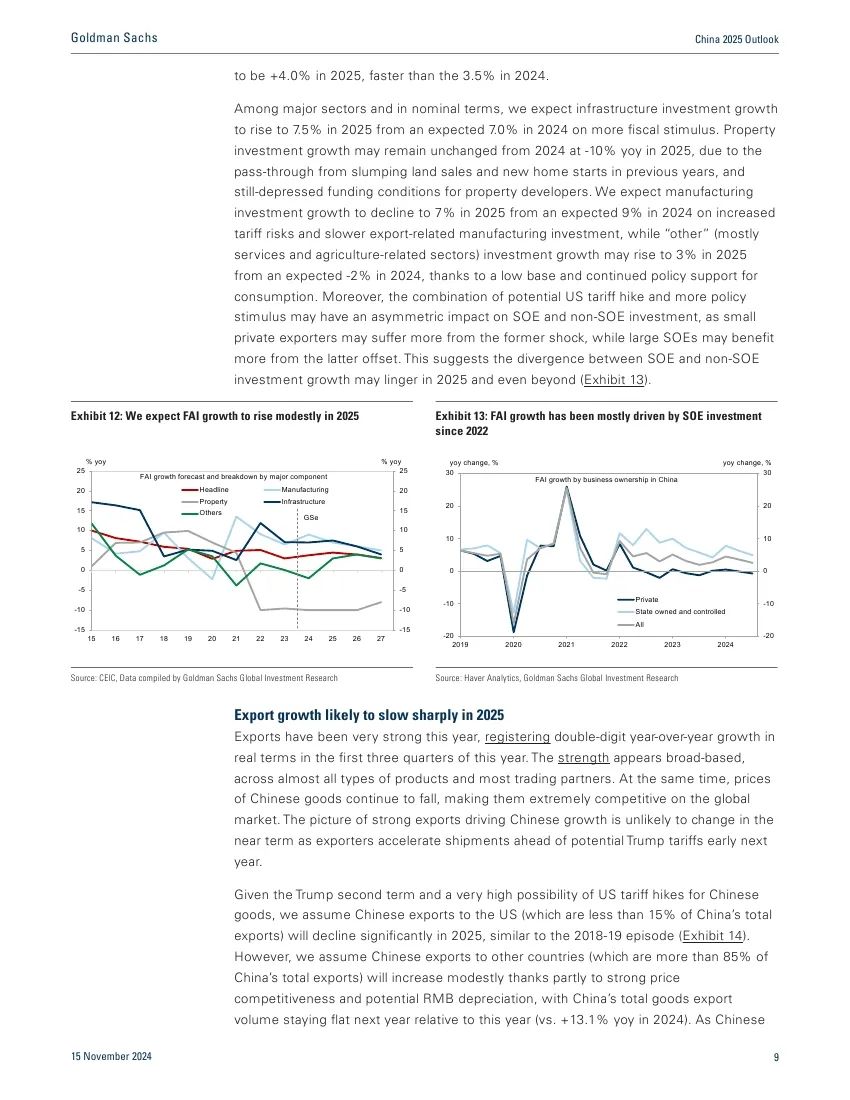

固定资产投资(FAI)在本年前三个季度同比增长 3.4%(比拟 2023 年的+3.0%),制造业和房地产投资之间的互异握续且显赫。鉴于自九月底以来策略削弱力度加大且合作,咱们预计 FAI 增长将从 2024 年预计的+3.8%规矩上升至 2025 年的+4.5%。咱们预计 2025 年总固定老本形成(GFCF;按开销法永诀的 GDP 构成部分)增长为+4.0%,快于 2024 年的 3.5%。

在主要行业中,按形状策画,咱们预计基础法子投资增长将在 2025 年上升至 7.5%,高于 2024 年预计的 7.0%,这收货于更多的财政刺激。

由于前几年地盘销售和新址开工的下滑传导,以及房地产开发商仍然低迷的融资要求,房地产投资增长在 2025 年可能与 2024 年握平,仍为-10%。

咱们预计制造业投资增长将在 2025 年下降至 7%,低于 2024 年预计的 9%,原因是关税风险加多和出口关联制造业投资放缓,而“其他”(主若是服务和农业关联行业)投资增长可能在 2025 年上升至 3%,高于 2024 年预计的-2%,这收货于低基数和握续的破钞策略复旧。

此外,好意思国潜在的关税上调理更多的策略刺激的酌量可能对国有企业和非国有企业投资产陌生歧称的影响,因为袖珍私营出口商可能会更受前者冲击的影响,而大型国有企业可能会更从后者的抵消中受益。这标明国有企业和非国有企业投资增长之间的互异可能在 2025 年及以后仍将握续。

5

预计 2025 年出口

增长将大幅放缓

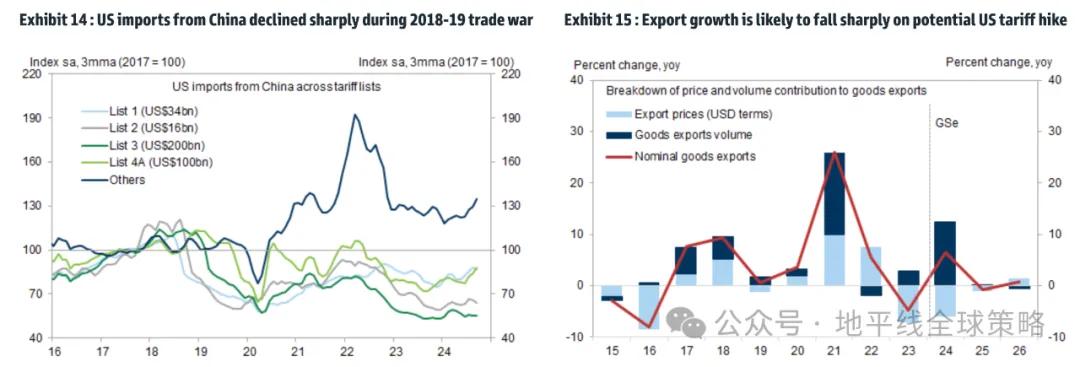

本年出口表现异常强盛,在前三个季度以本色价钱策画杀青了两位数的同比增长。这种强盛的表现似乎是平淡的,果真涵盖了通盘类型的家具和大多数贸易伙伴。同期,中国商品的价钱握续下降,使其在巨匠市集上极具竞争力。

强盛的出口鼓励中国增长的步地在短期内不太可能改换,因为出口商在明岁首可能的特朗普关税之前加速了发货。

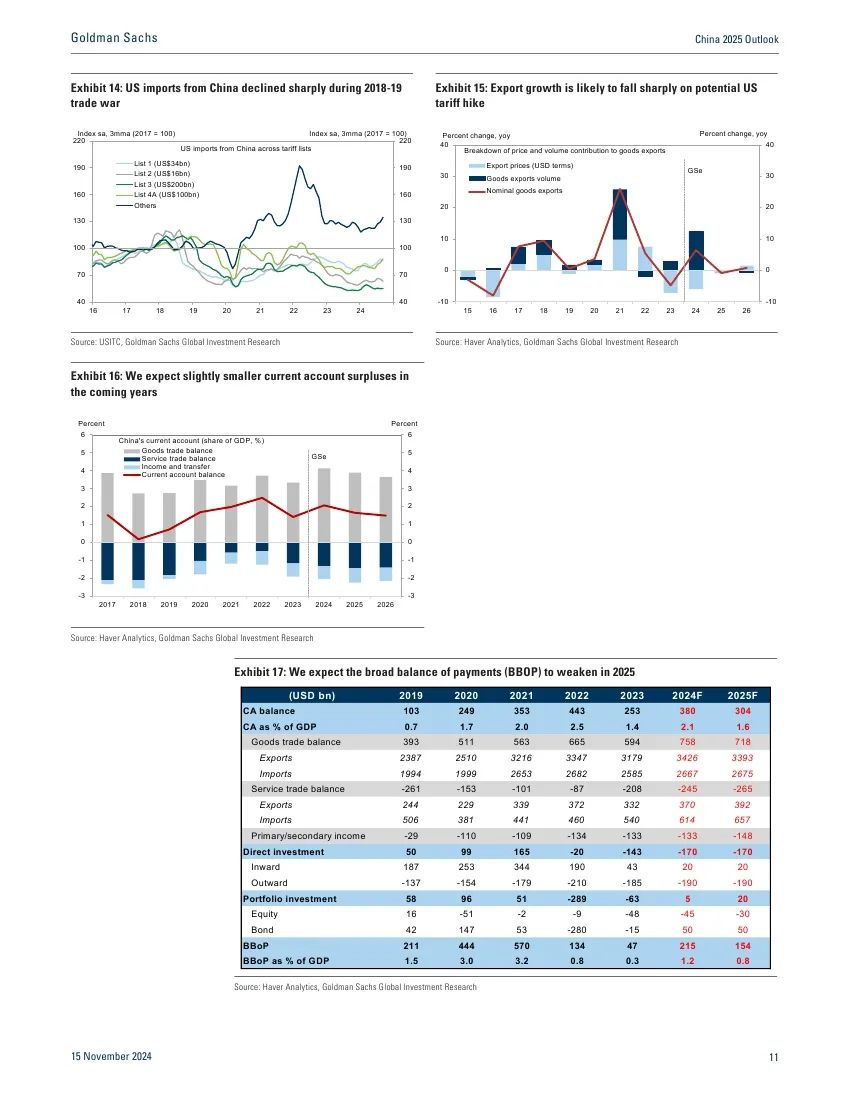

酌量到特朗普的第二个任期以及好意思国对中国商品加征关税的可能性异常高,咱们假定中国对好意思国的出口(占中国总出口的不到 15%)将在 2025 年显赫下降,雷同于 2018-19 年的情况。

然则,咱们假定中国对其他国度的出口(占中国总出口的跳动 85%)将规矩增长,这部分收货于强盛的价钱竞争力和潜在的东说念主民币贬值,预计中国的总商品出口量将在来岁与本年握平(比拟 2024 年的同比增长 13.1%)。由于中国的坐褥者价钱指数(PPI)预计将在来岁下半年解脱通缩,咱们预计出口价钱的变化将在 2025 年收窄至-1.0%,而 2024 年为-5.8%。

入口方面的情况雷同:预计 2025 年商品入口量增长将从 2024 年的+1.8%放缓至-1.4%,因为 34%的中国入口用于加工贸易和最终出口。咱们预计入口价钱增长将从 2024 年的+0.6%上升至+1.7%。详尽来看,中国的商品贸易顺差预计将在 2025 年规矩下降至 GDP 的 5.1%(比拟 2024 年的 5.3%)。在本色方面,咱们预计净出口对 GDP 增长的孝顺(包括商品和服务贸易)将从 2024 年的+1.3 个百分点降至 2025 年的仅+0.1 个百分点。

服务贸易逆差在本年因出境旅游开销加多而扩大。咱们的亚洲运载征询团队预测,到 2024 年第四季度,中国的外洋航空游客(包括区域航班)将归附到 2019 年水平的 95%,并在 2025 年达到 101%。咱们预计,服务贸易逆差占 GDP 的比例将从本年预计的 1.3%稍许扩大至 2025 年的约 1.4%。酌量缩小的货品贸易顺差和扩大服务贸易逆差,咱们预计合座往常账户顺差将从 2024 年预计的 2.1%下降至 2025 年的 1.6%。

尽管中国的往常账户在 2024 年表现强盛,但其金融账户余额仍然疲弱。外洋进出(BOP)数据自满,中国的对外径直投资(FDI)在曩昔几个季度持续显赫跳动对内 FDI。

在投资组合方面,与客岁比拟,本年的资金外流有所减少,因为在 9 月底最新一轮策略刺激和股市反弹的鼓励下,股权流入有所加多。酌量仍然得当的往常账户盈余、小额的投资组合净流入以及握续的大额净 FDI 流出,咱们预计中国的广义外洋进出(BBoP)将从 2024 年的 GDP 的 1.2%下降到 2025 年的 GDP 的 0.8%,这将对东说念主民币(CNY)施加压力。

6

悠闲且握久的再通胀旅途

中国的坐褥者价钱和 GDP 平减指数在 2024 年握续出现通货紧缩,尽管中国东说念主民银行(PBOC)反复同意促进和睦的价钱反弹。岁首于今,合座和中枢破钞者价钱指数(CPI)通胀保握疲软。

咱们以为,本年隐秘东说念主行再通胀戮力的主要忙绿有三个:国内需求疲弱、企业和破钞者预期低迷,以及工业部门的产能多余。罕见的需求边门径,绝顶是财政宽松以复旧破钞和提高企业/破钞者信心,仍然对促进中国的再通胀至关首要。

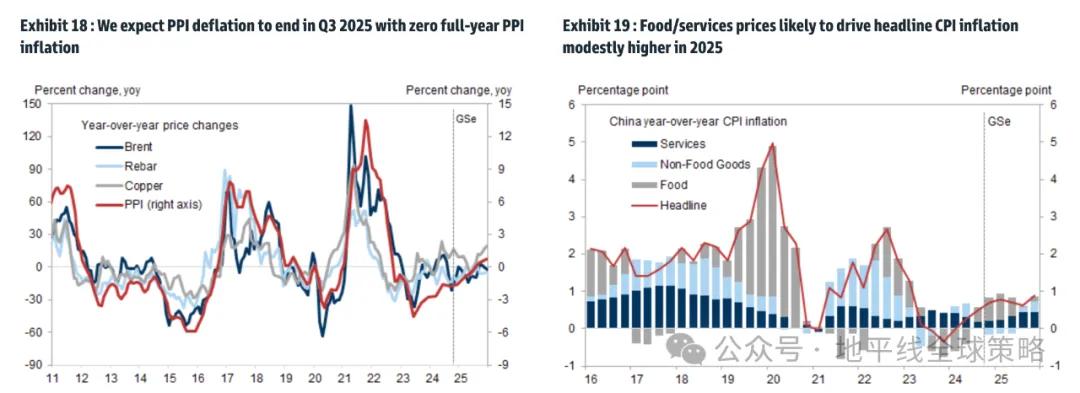

咱们预计,2025 年合座 PPI 通胀将从 2024 年预计的-1.9%上升至 0%,预计通缩将在 2025 年第三季度末端。咱们中国基础材料团队预计原材料价钱的较小幅度下降将悠闲鼓励 2025 年 PPI 通胀上升。

如果破钞品以旧换新和开导升级有筹谋延续到来岁(咱们的基线预期),也将有助于缓解下流行业多余产能带来的通缩压力。然则,中国刺激策略对 PPI 通胀的鼓励可能有限,原因有二:1)咱们忖度财政宽松可能需要 3-4 个季度材干影响 PPI 通胀,这意味着任何鼓励可能要到 2025 年末才会线路;2)咱们的商品策略师预计,中国策略宽松对主要商品价钱的鼓励有限。

咱们预计中枢 CPI 通胀将在 2025 年上升至 0.6%,高于 2024 年预计的 0.5%;而合座 CPI 通胀将规矩上升至 0.8%,高于本年预计的 0.4%)。

刻下的刺激门径比拟于以往的宽松周期,愈加侧重于破钞,这应该会在一定进度上鼓励 CPI 通胀。然则,重振经济的要津忙绿仍待惩处,截止了 CPI 通胀的上行后劲。

举例,和睦的房钱通胀可能会持续对 2025 年的中枢 CPI 通胀形成压力。与 2016-2019 年房钱价钱 2%的趋势增长比拟,刻下的零房钱通胀可能会对中枢 CPI 通胀形成 0.5 个百分点的负担。

由于热烈的竞争和多余的产能,破钞耐用商品(如汽车)的价钱下调可能在 2025 年握续。软化的能源价钱应持续截止中国 CPI 通胀的上行空间:咱们的商品策略师预测,布伦特原油价钱将在 2025 年降至 76 好意思元/桶,低于 2024 年预计的 81 好意思元/桶,原因是 OPEC+8 的高闲置产能,他们对煤炭价钱握悲不雅气派。尽管如斯,由于 2024 年上半年基数较低以及猪肉供应弥留,食物价钱通胀在 2025 年可能会显赫反弹。

7

财政承担重负

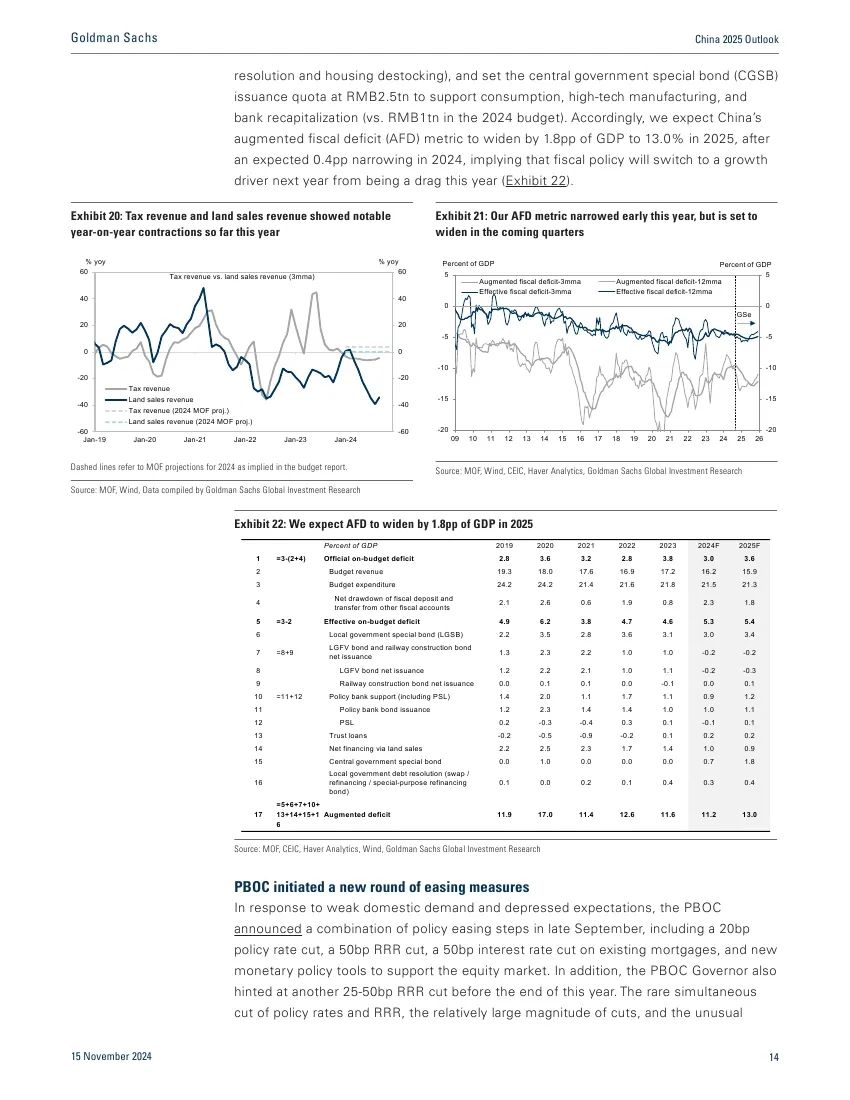

在 2023 年 10 月更正的财政赤字、2023 年 12 月重新引入的 PSL,以及 2024 年 3 月推出的 1 万亿东说念主民币超长期中央政府专项债券(ULT CGSB)刊行配额,共同提高了市集对本年早期更积极财政复旧的预期。

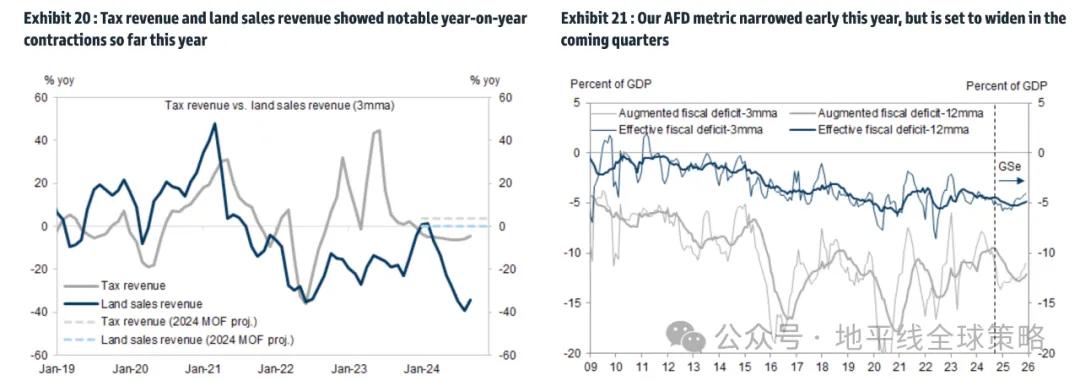

然则,财政挑战似乎比往年愈加严重和握久,税收和地盘销售收入下降(见图表 20)。凭据咱们的忖度,资金清苦——以收入本色斥逐与岁首官方预测之间的差距来预计——本年可能达到 2.3 万亿东说念主民币(比拟 2023 年的 0.8 万亿东说念主民币),这导致了过于激进的收费和罚金征收,以及很多场合对企业的拖欠款项和对公事员的工资支付延伸。

上半年政债券刊行的速率也比正长年份慢,反馈出场合在寻找具有邃密申诉的阔气技俩管说念方面濒临的蜿蜒加大,以及场合在高压反腐造访下鼓励增长的能源不及。这导致了本岁首与客岁比拟本色上是财政紧缩。

场合曾是中国曩昔宽松周期策略传导的焦点,但比年来由于严重的房地产下滑和对去杠杆化的爱重,其效用显赫下降。行为回答,中国在 2024-2028 年间将场合债务惩处有筹谋扩大了 10 万亿元东说念主民币,并对将来的策略复旧进行了前瞻性指引,波及银行老本重组、破钞和房地产行业,尽管面前尚未批准后者的罕见政府债券刊行额度。

咱们并不以为迄今为止可用的策略门径是刻下刺激有筹谋的沿路,以为多年的财政扩张对于抵消多样周期性增长阻力和惩处一些中期结构性挑战是必要的,绝顶是在外部需求因提高关税而减弱的情况下。

咱们假定策略制定者将在 2025 年将官方财政赤字看法从 2024 年的 3.0%提高至 3.6% 的 GDP,加多场合专项债券(LGSB)刊行额度,从 2024 年的 3.9 万亿东说念主民币提高至 4.7 万亿东说念主民币(由于其在复宿债务惩处和去库存方面的作用加多),并将中央专项债券(CGSB)刊行额度设定为 2.5 万亿东说念主民币,以复旧破钞、高技术制造和银行老本重组(比拟于 2024 年预算中的 1 万亿东说念主民币)。

因此,咱们预计中国的扩张性财政赤字(AFD)筹谋将在 2025 年扩大 1.8 个百分点,达到 13.0%的 GDP,此前预计在 2024 年收窄 0.4 个百分点,这意味着财政策略将在来岁从负担更动为增长驱动。

8

东说念主行启动了

一轮新的宽松门径

为了搪塞国内需求疲软和预期低迷,东说念主行在九月底文牍了一系列策略宽松门径,包括下调 20 个基点的策略利率、下调 50 个基点的入款准备金率、对现存典质贷款下调 50 个基点的利率,以及新的货币策略器具以复旧股市。

此外,东说念主行行长还示意在本年年底之前可能会再下调 25-50 个基点的入款准备金率。策略利率和入款准备金率的旷费同步下调、幅度相对较大的降幅以及对进一步策略宽松的不同寻常的指引,标明策略制定者对经济增长阻力的担忧加重。然则,跟着信贷扩展的瓶颈从供应不及转向需求疲软,单靠货币策略在刺激经济行径方面的后果有限。咱们以为这秀美着新一轮更平淡的宽松门径的运转,绝顶是财政宽松以复旧破钞并增强交易/破钞者信心。

酌量到多年的场合政府债务惩处和住房缔造的握续下降,预计在将来几年内,高调的货币策略宽松将持续,以促进需求侧刺激和风险处置。

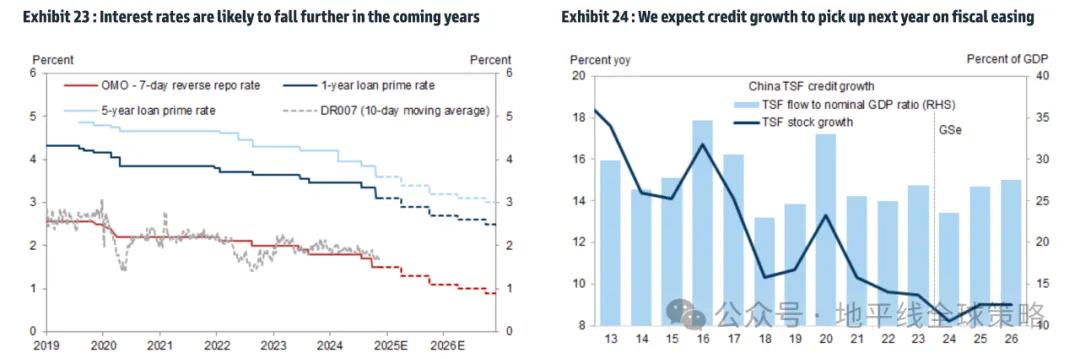

在本年剩余的时间里,咱们预计中国东说念主民银即将再下调入款准备金率 50 个基点,以促进场合政府债务惩处的再融资债券刊行。咱们预测中国东说念主民银即将在 2025-26 年持续其降息周期:2025 年第二季度和第四季度各降息 20 个基点,以及 2026 年第二季度和第四季度各降息 10 个基点。

这将有助于裁减家庭和企业的融资成本,复旧房地产行业和场合政府融资平台的去杠杆化戮力。此外,货币策略框架的握续完善应改上策略传导,并减轻银行净利差下降对策略利率下调的制约。由于咱们预计将有更多扩张性的财政策略和强盛的政府债券刊行,咱们预计中国东说念主民银行来岁将进行罕见的入款准备金率下调(第一季度和第三季度各下调 25 个基点)。

2024 年,由于以出口为主的增长(这种增长的“信贷密集度”较低)以及东说念主行对信贷扩张的爱重进度裁减,信贷增长显赫放缓。对“闲置资金通顺”的监管收紧,举例企业告贷用于再入款和银行糟践利息补贴,也导致了信贷增长的下降。咱们预计,刻下的刺激有筹谋将在来岁通过对耐用破钞品破钞和非房地产投资的更多复旧,将中国的增长转向国内需求,这将使广义信贷增长(TSF 存量增长)在 2025 年达到 9%的同比增长,较 2024 年的 8.2%同比增长有所提高。这意味着 2025 年的信贷冲击相较于 2024 年将愈加故意。

9

比较刻下刺激影响

与以往典型周期的互异

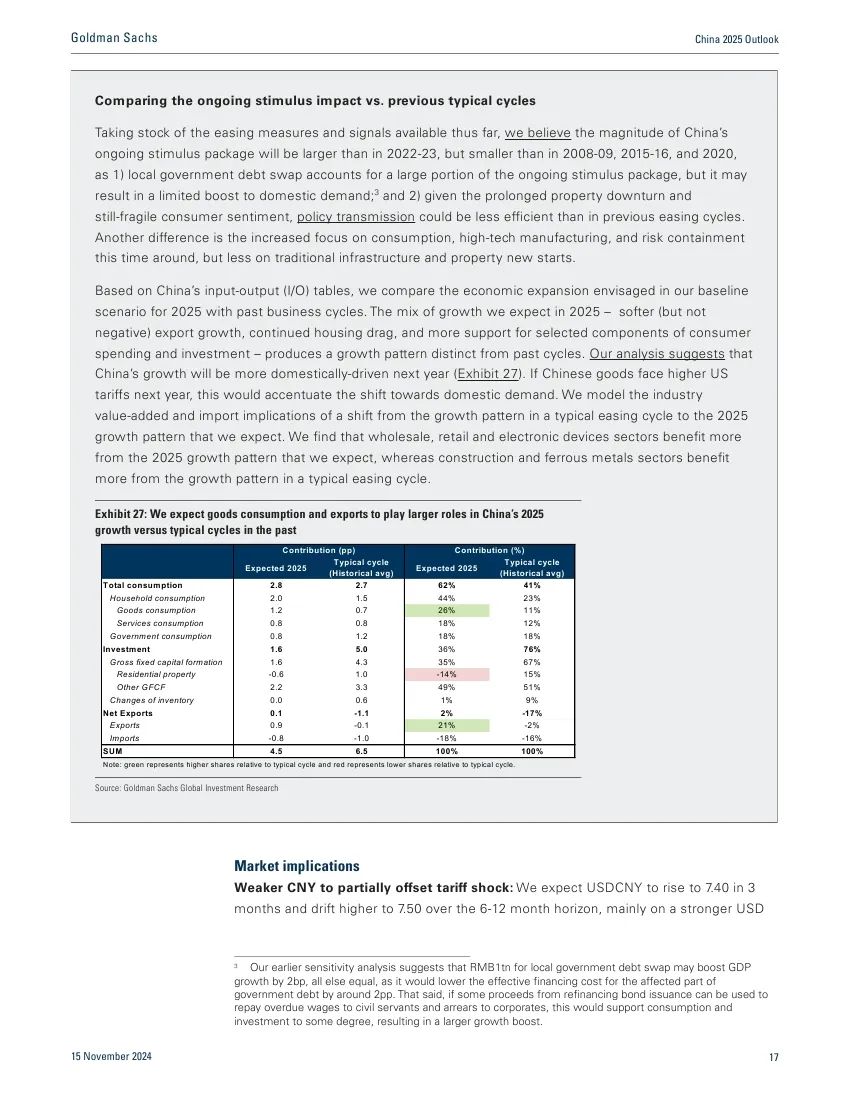

酌量到迄今为止的宽松门径和信号,咱们以为中国刻下的刺激有筹谋限制将大于 2022-23 年,但小于 2008-09 年、2015-16 年和 2020 年,原因有二:1)场合债务置换占刻下刺激有筹谋的很大一部分,但可能对国内需求的提振有限;2)鉴于握续的房地产低迷和仍然脆弱的破钞信心,策略传导的效用可能低于以往的宽松周期。另一个不同之处在于此次愈加见谅破钞、高技术制造和风险约束,而对传统基础法子和房地产新开工的见谅较少。

凭据中国的参加产出(I/O)表,咱们将 2025 年基线情景下设思的经济扩张与曩昔的交易周期进行比较。咱们预计 2025 年的增长组合——和睦(但不负)的出口增长、握续的房地产负担,以及抵破钞者开销和投资某些构成部分的更多复旧——产生了一种与曩昔周期不同的增长模式。咱们的分析标明,来岁中国的增长将愈加依赖国内需求。

如果中国商品来岁濒临更高的好意思国关税,这将加重向国内需求的更动。咱们对从典型宽松周期的增长模式转向咱们预期的 2025 年增长模式的行业升值和入口影响进行了建模。咱们发现,批发、零卖和电子开导行业从咱们预期的 2025 年增长模式中受益更多,而建筑和玄色金属行业则更受益于典型宽松周期的增长模式。

10

市集表现与影响

东说念主民币贬值将部分抵消关税冲击:咱们预计 USDCNY 将在 3 个月内上升至 7.40,并在 6-12 个月内逐步升高至 7.50,主若是由于咱们的外汇策略师预计好意思元走强以及可能针对中国的罕见好意思国关税。

咱们预计好意思国将对中国商品征收平均 20%的罕见关税,其中大部分或沿路将在 2025 年上半年本质,这将导致中国来岁本色 GDP 下降 0.7 个百分点。

在咱们看来,将加多财政策略复旧,并允许东说念主民币规矩贬值,以部分抵消影响。正如咱们之前的征询所强调的,USDCNY 现货从选举前水平(从 7.12 到 7.4-7.5)波动 4-5%应能抵消预计的本色 GDP 负担的约三分之一。

咱们预计东说念主即将在谨慎关税公告之前介入经管东说念主民币贬值的速率。但在本色关税公告后(可能仅在 2025 年新总统接事后发布),东说念主行可能会允许 USDCNY 出现更大幅度的波动,正如 2018-19 年所发生的情况。

利率将在 2025 年下降:咱们预计中国东说念主民银即将在 2025 年加大货币策略宽松力度,包括在第二季度和第四季度各降息 20 个基点,将 7 天逆回购利率从 2024 年底的 1.5%降至 2025 年底的 1.1%。

中央银行还同意教育货币市集利率围绕策略利率波动。在咱们看来,这意味着东说念主即将教育短期市集利率,如 7 天回购利率(DR007),向策略利率趋近。

不异,咱们预计鸽派的货币策略态度将鼓励长期利率,如 10 年期国债收益率,来岁下降。然则,酌量到长期国债供应的预期加多以及中国东说念主民银行戮力加 steepen 国债收益率弧线,下降幅度可能小于短期债券收益率。

咱们预计 10 年期国债收益率将在 2025 年底降至 1.9%(比拟之下,2024 年底预计为 2.1%)。利率下降的旅途可能会因多数国债刊行带来的潜在资金清苦而波动,但咱们预计中国东说念主民银即将期骗多样器具进行流动性注入,包括国债购买、正回购和入款准备金率下调。

中国信用的峰值压力已过:自 2021 年以来,中国房地产公司的毁约创下历史新高,成为中国信用市集的主导主题。咱们的信用策略师忖度,中国房地产好意思元高收益债券的毁约率在 2022 年、2023 年以及 2024 年迄今均徬徨在 48%傍边,并预计在 2025 年将降至 19.2%。

面前 92%的中国房地产好意思元高收益债券已毁约或进入债券交换,因此进一步的中国房地产压力影响应异常有限。对于好意思国贸易关税的潜在影响,咱们的信用策略师预计影响将相对和睦,原因有二。

最初,2018/19 年的贸易战在那段时间并未成为中国信用利差的主要驱起程分,此次也可能是如斯;其次,大多数中国债券刊行者对好意思国收入的表露为零或有限。尽管中国投资级信用利差接近历史最低水平,但由于宏不雅布景的复旧,利差可能会保握较低水平。

咱们的信用策略师对中国房地产高收益保握中立态度,尽管他们在中国高收益中看到尾部风险的契机,但需要严慎遴荐,因为这需要仔细的信用分析。

在 2025 年前增握中国股票:咱们的股票策略师在区域布景下持续增握 A 股和 H 股,并预计将来 12 个月中国股票将有低至中等的潜在申诉。

关税对利润和估值的不利影响可能会被更有劲的策略响应部分抵消,市集定位/流动性情状仍然积极。咱们的股票策略师持续战术性地偏好中国 A 股,因为 A 股对策略宽松的表露更为故意,对发达市集关税和东说念主民币贬值风险的明锐性较低,何况在岸零卖投资者的复旧下,流动性布景愈加故意。

文告全文:

此文告及更多文告,点击“文告下载”菜单免费获取;或扫码加入数局常识星球获取更好服务:

此文告及更多文告,点击“文告下载”菜单免费获取;或扫码加入数局常识星球获取更好服务:

(转自:数局)支持:64/128bit🍏系统类型:kaiyun欧洲杯appApp官方下载

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP